Poprzedni artykuł w numerze

T eoria cykli znajduje swoje zastosowanie z różnym natężeniem w wielu sektorach gospodarki. Jednym z takich segmentów, gdzie cykl stanowi zainteresowanie naukowców i praktyków, jest rynek nieruchomości. Niniejszy artykuł ma na celu wskazanie znaczenia sektora finansowego w kształtowaniu związku między koniunkturą gospodarczą a koniunkturą rynku nieruchomości, co może pomóc w usprawnianiu realizacji np. procesów inwestycyjnych na tym rynku oraz wdrażaniu mechanizmów, których celem byłoby prowadzenie działań ograniczających amplitudę wahań koniunkturalnych na rynku nieruchomości. W artykule przedstawiono wybrane teorie wskazujące czynniki wpływające na rynek nieruchomości w ujęciu popytowo-podażowym oraz wybrane analizy rynku nieruchomości w Polsce w latach 2010–2020.

Wprowadzenie

Wszystkie dziedziny życia gospodarczego charakteryzują się falowym rozwojem, a wraz z pojawianiem się gospodarki rynkowej analizy dotyczące koniunktury w różnych jej segmentach nabrały szczególnego znaczenia. Teoria cykli koniunkturalnych znajduje swoje zastosowanie z różnym natężeniem w wielu sektorach gospodarki. Jednym z takich segmentów, gdzie cykl koniunkturalny stanowi zainteresowanie naukowców i praktyków, jest rynek nieruchomości. Niniejszy artykuł ma na celu wskazanie znaczenia sektora finansowego w kształtowaniu związku między koniunkturą gospodarczą a koniunkturą rynku nieruchomości, co może być przydatne zarówno dla praktyków, jak i teoretyków w analizach dotyczących np. procesów inwestycyjnych na tym rynku.

W artykule przedstawione zostały kluczowe czynniki wpływające na rynek nieruchomości w ujęciu popytowo-podażowym, powodujące wahania cen nieruchomości, a tym samym tworzące istotne ryzyko dla podmiotów funkcjonujących na nim. Ma to szczególnie znaczenie ze względu na wielkość tego rynku. Rynek nieruchomości w 2022 r. w Polsce zarejestrował zawarcie ponad 531,2 tys. aktów notarialnych dotyczących sprzedaży ogółu nieruchomości, o łącznej wartości przekraczającej 175,1 mld złE. Adach-Stankiewicz, Obrót nieruchomościami w 2022 r., „Informacje Sygnalne”, Główny Urząd Statystyczny, Warszawa 2023, https://stat.gov.pl/download/gfx/portalinformacyjny/pl/defaultaktualnosci/5492/8/6/1/obrot_nieruchomosci_w_2022_roku_informacja_sygnalna_v2.docx (dostęp: 30.09.2023 r.)., kwota samych kredytów mieszkaniowych udzielonych w tym okresie przekroczyła ponad 45,7 mld zł, a stan kredytów mieszkaniowych na koniec 2022 roku wyniósł ponad 512,3 mld złBiuro Informacji Kredytowej SA, Warszawa 2023, https://media.bik.pl/analizy-rynkowe (dostęp: 30.09.2023 r.).. Również z tego punktu widzenia analiza czynników mających wpływ na rynek nieruchomości jest szczególnie istotna. Jednocześnie warto podkreślić, że problematyka ta powinna leżeć w centrum zainteresowania zarówno inwestorów, jak i banków finansujących zakup nieruchomości, w przypadku których wahania cen na rynku nieruchomości generować mogą ryzyko, które następnie transferowane jest do gospodarki realnej, a to prowadzi do finansjalizacji cykli koniunkturalnych, czyli radykalnego wzrostu znaczenia czynników finansowych (boomy kredytowe) w powstawaniu i przebiegu samego cyklu. To może mieć negatywne konsekwencje dla całej gospodarki.

Problematyka cykliczności na rynku nieruchomości była dostrzegana już w latach trzydziestych XX w., gdzie wskazywano na znaczenie cykli na rynku nieruchomości gruntów miejskichH. Hoyt, One Hundred Years of Land Values in Chicago, University of Chicago Press, Chicago 1933., jednakże przez wiele kolejnych lat tematyka ta nie spotkała się ze wzmożonym zainteresowaniem ani naukowców, ani praktyków. Do czasu, kiedy w latach osiemdziesiątych XX w. liczba publikacji na temat cykli na rynku nieruchomości znacząco wzrosłaN. Rottke, M. Wernecke, Real Estate Cycles in Germany, Conference of the Pacific Rim Real Estate Society, New Zealand 2002.. Badania te dotyczyły jednak w znakomitej większości rynku brytyjskiego oraz Stanów Zjednoczonych. Dopiero z upływem czasu zainteresowanie naukowców cyklicznością rynku nieruchomości stało się bardziej zauważalne na całym świecie, na co niewątpliwie wpływ miały zmieniające się cykle gospodarcze i potrzeba ustrukturyzowania cyklu koniunkturalnego w ogólnym sensie ekonomicznym.

W literaturze można odnaleźć różne definicje podejmujące próbę charakterystyki cyklu koniunkturalnego, który można określić jako periodyczne wahania aktywności gospodarczej, przejawiające się w okresowych, ilościowych zmianach wskaźników ekonomicznych charakteryzujących poziom koniunktury. Najczęściej tymi wskaźnikami są: PKB, zatrudnienie, cena, wielkość eksportu i importu, wskaźniki rynku kapitałowego, dochody i wydatki ludności, obroty i zyski przedsiębiorstwE. Gołąbeska, Cykle koniunkturalne na rynku nieruchomości, „Świat Nieruchomości” 2010/4(74), s. 24–27.. Innym podejściem do cykli koniunkturalnych wykazał się amerykański ekonomista W.C. Mitchell, który charakteryzuje je jako rodzaj fluktuacji w zagregowanej aktywności gospodarczej podmiotów – narodów, które organizują swoją pracę głównie poprzez działania wolnorynkoweW.C. Mitchell, Business cycles. In Business Cycles and Unemployment, National Bureau of Economic Research, Cambridge 1923, s. 7–20..

Kolejną próbą ustrukturyzowania nomenklatury cykliczności w gospodarce jest wyodrębnienie wśród źródeł powstania wahań cyklicznych dwóch podstawowych nurtów. Pierwszy z nich obejmuje tak zwane endogeniczne teorie cyklu koniunkturalnego, w których powtarzające się zmiany w zjawiskach gospodarczych są cechą kształtującą system ekonomiczny, tymczasem drugi traktuje system ekonomiczny jako z natury stabilny, a więc zawsze zmierzający do równowagi. Wszelkie zakłócenia zaś w podejściu egzogenicznym traktuje się jako pochodzące z zewnątrz M.A. Olszak, E. Miklaszewska, Procykliczność działalności bankowej, Warszawa 2015, s. 27.. Warto nadmienić, że koniunktura gospodarcza, jak również powody występowania jej „cykliczności” są z natury złożone i zależne jednocześnie od wielu czynników. Dopiero wzajemne powiązania decydują o ostatecznym wyniku dla całej gospodarki. Należy zatem stwierdzić, że obserwacja stanu i tendencji koniunktury gospodarczej na wszystkich możliwych poziomach i obszarach działania gospodarczego jest ważna. Im bardziej więc złożona i wieloczynnikowa jest obserwacja, tym obraz finalnych cykli jest pełniejszy. Z uwagi jednak na złożoność problemów i mnogość czynników występujących w gospodarce to właśnie podejście sektorowe jest tym spotykanym w literaturze najczęściej. Dodatkowo takie podejście daje łatwość implementacji badań w praktyce, co wydaje się być kluczową funkcją badań naukowych.

Ze względu na specyfikę rynku nieruchomości powinien on być rozpatrywany dwutorowoG. Mueller, Understanding real estates physical and financial market cycles, „Real Estate Finance” 1995/12, s. 47–52: jako rynek nieruchomości w ujęciu fizycznym, opisanym jako popyt i podaż fizycznych powierzchni nieruchomości, oraz rynek kapitału, który jest charakteryzowany przez środki własne oraz kredyty. Cykle na rynku nieruchomości mogą być rozpatrywane zarówno w skali makro-, jak i mikroekonomicznej, na poziomie rynku krajowego oraz rynku lokalnegoS. Pyhrr, S. Roulac, W. Born, Real Estate Cycles and Their Strategic Implications for Investors and Portfolio Managers in the Global Economy, „Journal of Real Estate Research” 1999/18(1), s. 7–68., ale także dla każdej nieruchomości osobnoReal Estate Cycle Methodology, Special Report PricewaterhouseCoopers 1999.. Dodatkowo pomimo ważności owego zagadnienia oraz nieustannego rozwoju rynku nieruchomości cykle koniunkturalne na nim nie zostały wciąż jednoznacznie zdefiniowane. A. Baum zauważa, że cykl koniunkturalny na rynku nieruchomości obrazuje wahania podaży, popytu, cen i stóp zwrotu z nieruchomości wokół ich długookresowych trendów bądź wartości przeciętnychA. Baum, Evidence of Cycles in European Commercial Real Estate Markets – and Some Hypotheses (w:) A Global Perspective on Real Estate Cycles, red. S. Brown, C. Liu, New York 2001.. Niektóre źródła opisują go z kolei jako powracające, lecz nieregularne wahania poziomu globalnego dochodu ze wszystkich rodzajów nieruchomości, widoczne również w zakresie innych wskaźników rynku nieruchomości, lecz z różnym wyprzedzeniem bądź opóźnieniem w stosunku do średniej z wszelkich rodzajów nieruchomościUnderstanding the Property Cycle (1994), Report RICS.. Definicja ta stanowi znaczące uzupełnienie rozumienia cyklu na rynku nieruchomości, gdyż dookreśla charakter wahań cyklicznych. Wahania te mają charakter powtarzalny, ale nieregularny i w związku z tym dosyć trudno przewidywalny. Potwierdza to analiza tego rodzaju zmian na rynkach nieruchomości obserwowanych w przeszłości. Zmiany koniunkturalne nie przebiegają równolegle w czasie i podobnie na wszystkich rodzajach rynku nieruchomości. J. Kelly zwraca również uwagę na odrębność i specyfikę poszczególnych rynków nieruchomościJ. Kelly, Property Cycles in European Office Markets (w:) Real Estate Society Conference. European Real Estate Society: Conference. Stockholm, Sweden, 1995.. Kolejną z istotnych cech odrębności rynku nieruchomości w stosunku do innych rynków jest różny sposób jego zachowywania się w długim i krótkim okresie. W długim okresie zmiany na rynku nieruchomości, szczególnie mieszkaniowych, determinowane są przez popyt, a dostosowanie się podaży następuje poprzez budowę nowych mieszkań, jak również deprecjację istniejącego zasobu mieszkaniowego, które – co warte zwrócenia uwagi – często mają charakter wieloletni. W długim okresie podaż uelastycznia się wraz z wydłużaniem się badanego okresu, jeśli tylko ceny pokrywają długookresowe koszty wytwarzania mieszkań. Ponadto na rynek nieruchomości mieszkaniowych może napływać nowy kapitał, który będzie powiększał możliwości zmian po stronie podaży.

Należy więc stwierdzić, że wartość nieruchomości zależy nie tylko od sposobu jej wykonania, zagospodarowania i lokalizacji, ale również od trendów zarówno na rynku nieruchomości, jak i w całej gospodarce. Empiryczne badanie koniunktury gospodarczej ma na celuG. Kowalewski, Badanie koniunktury gospodarczej. Wprowadzenie, Wrocław 2000, s. 33. praktyczną ocenę sytuacji w danej dziedzinie oraz weryfikację i doskonalenie teorii koniunktury. Metody badania powinny być zatem oparte na teorii i mechanizmach rozwoju koniunktury, a weryfikowane wynikami analiz empirycznych.

Jednocześnie podejmując próbę wskazania podstawowych uwarunkowań i czynników wywołujących cykl koniunkturalny na rynku nieruchomości, warto podkreślić, że bogata teoria dotycząca koniunktury gospodarczej jest, pomimo jej nieustannego rozwoju, zbiorem ,,bardziej lub mniej udowodnionych prób wyjaśnienia mechanizmów gospodarczych, których efektem są określone zmiany aktywności gospodarczej”R. Barczyk, M. Lubiński, Dylematy stabilizowania koniunktury, Poznań 2009.. Jednym z pierwszych badań dokumentujących cykl na rynku nieruchomości jest opracowanie przedstawione przez H. HoytaH. Hoyt, One..., który skupił się na trendach wartości gruntów w Chicago. Następnie interesujące badania przedstawił S. Pyhrr wraz z zespołemS. Pyhrr, S. Roulac, W. Born, Real..., którzy wykazali, że mimo wzrostu zainteresowania tą problematyką w przeciągu ponad 60 lat nie ustalono jednolitej definicji cyklu na rynku nieruchomości, tak jak to miało miejsce w literaturze dotyczącej cykli koniunkturalnych. Wraz z upływem lat pojawiały się coraz nowsze badania, które w dużej części skupiały się na określeniu powiązań między cyklami koniunkturalnymi a rynkiem nieruchomości. Przykładem mogą być badania przeprowadzone przez L. Greblera i L.S. BurnsaL. Grebler, L.S. Burns, Construction Cycles in the United States Since World War II, „Real Estate Economics” 1982/10(2), s. 123–151.oraz D. DiPasquale i W. C. WheatonaD. DiPasquale, W.C. Wheaton, Housing market dynamics and the future of housing prices, „Journal of Urban Economics” 1994/35(1), s. 1–27., którzy przeanalizowali cykl na amerykańskim rynku mieszkaniowym i wykazali jego związek z wahaniami gospodarki amerykańskiej. Warto również zwrócić uwagę na badania przeprowadzone przez F. Ortalo-Magnego i S. Rady’egoF. Ortalo-Magné, S. Rady, Housing transactions and macroeconomic fluctuations: a case study of England and Wales, „Journal of Housing Economics” 2004/13(4), s. 287–303., w którym autorzy skoncentrowali się na czynnikach warunkujących transakcje na rynku nieruchomości. Wykazali oni, że liberalizacja rynku kredytowego, zmiany demograficzne i dynamiczny rozwój budownictwa przyczyniły się do wzrostu liczby transakcji na rynku nieruchomości w Anglii i Walii w latach 80. ubiegłego wieku. Do rozwoju badań nad czynnikami warunkującymi cykle na rynku nieruchomości przyczynili się także E. Hoesli i E. OikarinenM. Hoesli, E. Oikarinen, Are REITs real estate? Evidence from international sector level data, „Journal of International Money and Finance” 2012/31(7), s. 1823–1850., którzy wykazali na przykładzie danych z rynku fińskiego, że ceny nieruchomości silniej reagowały na szoki popytowo-podażowe niż na zmianę dochodów nabywców, stóp procentowych czy dostępności do finansowania zewnętrznego. Wyniki te wskazały dalszy kierunek badań nad rynkiem nieruchomości. I.C. TsaiI.C. Tsai, Ripple effect in house prices and trading volume in the UK housing market: New viewpoint and evidence, „Economic Modelling” 2014/40, s. 68–75.oraz D. Gensove i C. MayerD. Genesove, C. Mayer, Loss aversion and seller behavior: Evidence from the housing market, „The Quarterly Journal of Economics” 2001/116(4), s. 1233–1260. wykazali, że kluczowe dla analiz cykli na rynkach mieszkaniowych są ceny mieszkań, jak i wolumen transakcji na rynku nieruchomości. Według tych autorów informacje te pozwalają na uzyskanie wiarygodnej informacji na temat dynamiki zmian na rynku nieruchomości w poszczególnych fazach cyklu rynkowego. Potwierdziły to między innymi badania przeprowadzone przez K. HortaK. Hort, Prices and turnover in the market for owner-occupied homes, „Regional Science and Urban Economics” 2000/30(1), s. 99–119., który wykazał, że z jednej strony wolumen sprzedaży na rynku nieruchomości napędza ich ceny, przy czym zależności te były zróżnicowane.

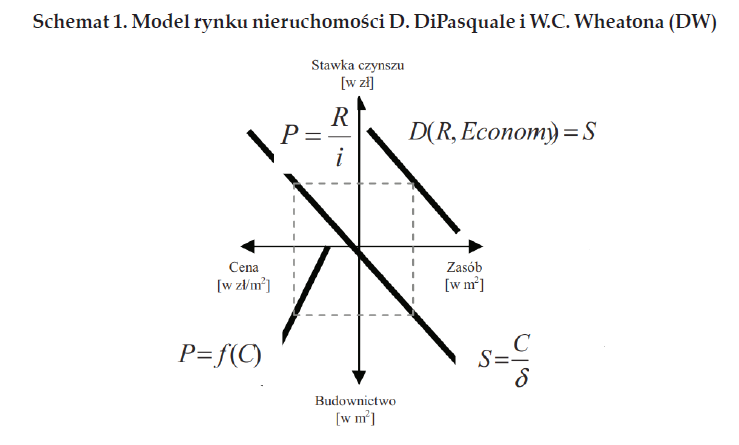

W tym samym okresie prowadzona była także dyskusja związana z problemem cykliczności na rynkach nieruchomości, która zaczęła się nasilać w okresie intensywnej industrializacji gospodarki. W literaturze pojawiały się coraz częściej opracowania wskazujące czynniki wpływające na występowanie cykli na rynku nieruchomości. Przykładem takich badań są wyniki przedstawione przez R.J. Herringa i S.M. WachterR.J. Herring, S.M. Wachter, Real estate booms and banking busts: An international perspective, „The Wharton School Research Paper” 1999, s. 99–127., którzy wskazali trzy kluczowe czynniki, tj. krótkowzroczność inwestorów dotyczącą załamań rynku, ich nadmierny optymizm oraz długi okres budowy nieruchomości. Ponadto w literaturze przedmiotu za czynniki przyczyniające się do cykliczności rynku nieruchomości uważa się między innymi lokalność rynku, długi i skomplikowany proces budowy, zmienny popyt fundamentalny, silne powiązanie z dostępnością ograniczonych zasobów (grunty, środki finansowe), dostęp do systemu finansowego czy też wysokie koszty transakcyjneH. Augustyniak, J. Laszek, K. Olszewski, J. Waszczuk, Modelling of cycles in the residential real estate market – interactions between the primary and the secondary market and multiplier effects, „National Bank of Poland Working Paper” 2013/143.. W oparciu o powyższe powiązanie rynku nieruchomości z cyklem koniunkturalnym wyjaśniają G. Mueller i S. LaposaG. Mueller, S. Laposa, Property-type diversification in real estate portfolios: A size and return perspective, „Journal of Real Estate Portfolio Management” 1995/1(1), s. 39–50.. Stwierdzili oni, że cykliczność rynku należy rozważać na dwóch płaszczyznach. Pierwsza z nich to płaszczyzna fizyczna, która determinowana jest poprzez relację popytu i podaży, druga to płaszczyzna finansowa, wynikająca z przepływów kapitału przeznaczanego na zakup istniejących już obiektów lub rozwój nowych projektówH. Augustyniak, J. Laszek, K. Olszewski, J. Waszczuk, Modelling.... Fizyczna część cyklu nieruchomości podąża za cyklem koniunkturalnym i przebiega w następujący sposób. W fazie depresji rynek nieruchomości charakteryzuje się brakiem nowych, rozpoczynanych projektów, a liczba wolnych nieruchomości zmniejsza się. W fazie ożywienia liczba pustostanów stale się zmniejsza, a deweloperzy rozpoczynają budowę nowych inwestycji, co przejawia się wzrostem liczby wydanych pozwoleń na budowę oraz rozpoczętych inwestycji. W fazie spowolnienia pojawia się nadpodaż, gdyż projekty rozpoczęte w poprzedniej fazie zaczynają trafiać na rynek, a tym samym wzrasta podaż nieruchomości. W fazie recesji natomiast coraz więcej nieruchomości pojawia się na rynku, co jest rezultatem kończenia projektów z poprzednich etapów cyklu koniunkturalnego. Cykl na rynku nieruchomości będzie trwał tak długo, aż duża liczba nowo wchodzących na rynek obiektów nie zrównoważy popytu na nie, co skutecznie zniechęci inwestorów do rozpoczynania nowych projektówH. Augustyniak, J. Laszek, K. Olszewski, J. Waszczuk Modelling.... Przydatnym narzędziem do analizy cykli na rynku nieruchomości jest model zaproponowany przez D. DiPasquale i W.C. WheatonaD. DiPasquale, W.C. Wheaton, The markets..., s. 181–198.. Model rynku nieruchomości D. DiPasquale i W.C. Wheatona (model DW), pomimo znacznych uproszczeń, jest przydatnym narzędziem do analizy funkcjonowania rynków nieruchomości, w tym rynku mieszkaniowego w długim okresieP. Lis, Teoretyczne podstawy funkcjonowania systemu mieszkaniowego – zagadnienia wybrane, „Space–Society–Economy” 2012/11.. Model ten zakłada współistnienie dwóch segmentów tego rynku, tj. segmentu konsumpcyjnego i inwestycyjnego. Prezentację graficzną modelu DW przedstawiono na schemacie 1. Ćwiartki I i IV układu współrzędnych odzwierciedlają konsumpcyjny segment rynku nieruchomości, natomiast ćwiartki II i III przedstawiają inwestycyjny segment rynku. Decyzje konsumenckie są podejmowane według kryterium wysokości stawki czynszu i wielkości powierzchni użytkowej nieruchomości. Kryterium podejmowania decyzji inwestycyjnych to relacja stawki czynszów do cen transakcyjnych zasobu nieruchomości. Oba segmenty stają się w tym modelu współzależneD. Di Pasquale, W.C. Wheaton, The markets..., s. 181–198; P. Lis, Teoretyczne....

Źródło: opracowanie na podstawie: D. DiPasquale, W.C. Wheaton, The markets for real estate assets and space:

A conceptual framework, „Real Estate Economics” 1992/20(2), s. 181–198, P. Lis, Teoretyczne podstawy funkcjonowania

systemu mieszkaniowego – zagadnienia wybrane, „Space–Society–Economy” 2012/11.

Pierwsza ćwiartka układu współrzędnych przedstawia popyt na nieruchomości (D), który uzależniony jest od powierzchni użytkowej. Popyt ten dotyczy wszystkich użytkowników powierzchni użytkowej i jest funkcją stawki czynszu i innych czynników stanowiących uwarunkowania danej gospodarki. Druga ćwiartka, odzwierciedlająca segment aktywów, przedstawia relację rynkowej ceny transakcyjnej 1 m2 powierzchni użytkowej nieruchomości w stosunku do stawki czynszu. Nachylenie krzywej wychodzącej ze środka układu współrzędnych obrazuje stopę kapitalizacji nieruchomości jako aktywów, która to określa oczekiwane zyski, jakich żądają inwestorzy w zamian za posiadanie aktywów w postaci nieruchomości. Trzecia ćwiartka jest częścią segmentu aktywów, w której zostaje określony poziom inwestycji w nieruchomości mieszkaniowej wyrażony w m2 powierzchni użytkowej. W modelu tym zakłada się, że koszty produkcji budowlanej zależą od aktywności inwestorów, której odzwierciedleniem jest liczba wytworzonych m2 powierzchni użytkowej. W czwartej ćwiartce układu współrzędnych została przedstawiona zmiana zasobu nieruchomości.

Rozpatrując model DW, należy prześledzić powiązania pomiędzy poszczególnymi ćwiartkami modelu rynku nieruchomości. Mianowicie w segmencie powierzchni użytkowej rynku nieruchomości zostaje ustalony poziom stawki czynszu najmu za 1 m2 powierzchni użytkowej, który determinuje cenę transakcyjną na rynku aktywów poprzez stopę kapitalizacji, która to z kolei generuje nowe inwestycje, wpływając tym samym na wielkość zasobu mieszkań. Rynek powierzchni użytkowej i aktywów jest w równowadze, gdy początkowy i końcowy stan zasobu pozostają niezmienione. W przypadku gdy końcowy stan zasobu będzie wyższy niż początkowy, czynsze, ceny i inwestycje będą musiały spaść, aby rynki znalazły się w równowadze. W przypadku gdy końcowy stan zasobu będzie niższy niż początkowy, nastąpi wzrost wymienionych parametrów, który pozwoli na osiągnięcie stanu równowagi. Jednak rynek nie pozostaje cały czas w równowadze i występują przypadki nierównowagi rynku nieruchomości. Model DW wskazuje trzy podstawowe jej przyczyny, tj. zmiany popytu na nieruchomości, zmiany stopy kapitalizacji czy zmiany rentowności nowych inwestycji w nieruchomości. W przypadku zwiększenia popytu na nieruchomości, na przykład poprzez wzrost dochodu rozporządzalnego gospodarstw domowych lub przedsiębiorstw, następuje przesunięcie krzywej popytu w górę w pierwszej ćwiartce, co powoduje wzrost stawki czynszu przy danym zasobie nieruchomości. W przypadku gdy mamy do czynienia z tą samą stopą kapitalizacji, wyższe stawki czynszu powodują wzrost cen transakcyjnych, a te przekładają się na wzrost inwestycji mieszkaniowych i w konsekwencji wzrost zasobu. W sytuacji obniżenia stopy kapitalizacji spowodowanego m.in. spadkiem długoterminowych stóp procentowych czy obniżeniem ryzyka związanego z rynkiem nieruchomości następuje redukcja przepływów pieniężnych otrzymywanych przez inwestorów na rynku aktywów. W konsekwencji krzywa popytu ulega spłaszczeniu i dla tego samego poziomu stawki czynszu wymagana jest wyższa cena transakcyjna 1 m2 powierzchni użytkowej nieruchomości. Tym samym zwiększają się inwestycje mieszkaniowe, co może zwiększyć zasób i obniżyć czynsze. W nowej równowadze ceny transakcyjne, inwestycje i zasób są wyższe niż w stanie wyjściowym. Zmniejszenie zyskowności nowych inwestycji w nieruchomości, na przykład poprzez podniesienie kosztów finansowania produkcji budowlanej czy ograniczenia w planowaniu przestrzennym lub zwiększenie restrykcyjności przepisów budowlanych, powoduje, że przy tej samej cenie aktywów produkcja budowlana będzie mniejsza. Dopiero gdy mniejsza produkcja budowlana znajdzie odzwierciedlenie w mniejszym zasobie nieruchomości, mniejszej dostępnej powierzchni użytkowej, nastąpi zwiększenie czynszów i w konsekwencji zwiększenie ceny aktywów, która ustabilizuje produkcję budowlaną, ale na poziomie niższym niż wyjściowyD. DiPasquale, W.C. Wheaton, The markets..., s. 181–198; P. Lis, Teoretyczne..., s. 12–19.. W przypadku systemów mieszkaniowych opierających się przede wszystkim na prawie własności zasobu w modelu DW ceny aktywów, jak i stawki czynszów są kształtowane przez tych samych uczestników rynku, tj. właścicieli nieruchomości – inwestorów. Popyt na mieszkanie zależy od liczby gospodarstw domowych, dochodów i rocznych kosztów utrzymania zasobu. Te ostatnie powinny być tożsame ze stawką czynszów, przy założeniu efektywności rynku nieruchomościP. Lis, Teoretyczne..., s. 12–19.. Model D. DiPasquale i W.C. Wheatona wyraźnie pokazuje, że rynek nieruchomości jest podatny na szoki popytowo-podażowe, które powodują zmiany na rynku nieruchomości. Początkowo na rynku pojawia się wysoka fluktuacja cen nieruchomości, produkcji budowlanej i zasobu mieszkaniowego i trwają do momentu ustania oddziaływania czynnika wywołującego szok. Dodatkowo model ten wskazuje, że podstawowym czynnikiem rynku nieruchomości są koszty finansowania inwestycji mieszkaniowych, co oznacza silne powiązanie tego rynku z sektorem finansowym i tym samym z całą gospodarką.

Ze względu na powyższe należy stwierdzić, że zarówno stopień zagrożenia potencjalnym kryzysem, jak i prawdopodobieństwo wystąpienia w systemie ekonomicznym kryzysu wywołanego wysoką amplitudą wahań koniunkturalnych na rynku nieruchomości mieszkaniowych są trudne do oszacowania. Dzieje się tak pomimo stosowanych w praktyce wielu narzędzi i mierników służących badaniu i prognozowaniu koniunktury zarówno w całej gospodarce danego kraju, jak i w poszczególnych jej segmentachR. Trojanek, Wpływ wahań koniunkturalnych na lokalne rynki mieszkaniowe, „Studia i Materiały Towarzystwa Naukowego Nieruchomości” 2011/19(1), s. 81–94; J. Garczarczyk, M. Mocek, Proste wskaźniki jakościowe koniunktury w prognozowaniu sytuacji na rynku usług finansowych (w:) Rynek usług finansowych a koniunktura gospodarcza, red. J. Garczarczyk, Warszawa 2009.. Trudność ta wynika głównie z powszechnego stosowania tradycyjnych mierników, które skupiają się przede wszystkim na próbie określenia fazy w cyklu koniunkturalnym, a nie na ryzyku wystąpienia takiego poziomu destabilizacji, której skutkiem będzie wywołanie głębokiego kryzysu. Rynek nieruchomości zachowuje się pod tym względem podobnie jak inne rodzaje rynków. Wydawać się również może, że w okresie pomyślnej koniunktury gospodarczej ryzyko wystąpienia kryzysu się obniża, a rośnie dopiero w trakcie fazy recesji. Tymczasem ryzyko i skutki wahań koniunkturalnych rosną w fazie ożywienia, co związane jest z narastaniem w okresie wzrostu koniunktury stanu nierównowagi rynkowej, która z kolei prowadzi do newralgicznego momentu w cyklu koniunkturalnym na rynku nieruchomości. Oznacza to zakończenie fazy wzrostu i rozpoczęcie fazy spadku. Opisane zjawisko określa się mianem luki percepcji ryzyka (risk perception gap)P. Niedziółka, Kredytowe instrumenty pochodne a stabilność finansowa, „Monografie i Opracowania” 2009/563..

Jak więc zapobiegać kryzysom gospodarczym, jak je przewidywać oraz jaki wpływ ma na to sektor nieruchomości? W dyskursach naukowych dotyczących cykli gospodarczych często spotykany jest pogląd, że sektor finansowy odgrywa istotną rolę w przebiegu cykli koniunkturalnych w gospodarceR. Cantor, J. Wenninger, Perspective on the Credit Slowdown, „FRBNY Quarterly Review” 1993.. System finansowy jest obecnie bardzo silnie powiązany z rynkiem nieruchomości, co szczególnie mocno przejawia się w dwóch zasadniczych obszarachK. Jajuga, Instrumenty finansowe zabezpieczone hipotecznie (w:) Współczesna bankowość hipoteczna, red. A. Szelągowska, Warszawa 2010.. Pierwszy z nich dotyczy finansowania nieruchomości zarówno na pierwotnym, jak i wtórnym rynku mieszkaniowym przy użyciu instrumentów finansowych zabezpieczonych hipotecznie. Drugi natomiast związany jest z szerokim zakresem inwestycji lokowanych na rynku nieruchomości. Dotyczy to zarówno inwestycji bezpośrednich na rynku nieruchomości, jak i pośrednich, czyli inwestowania w różnego rodzaju instrumenty finansowe rynku nieruchomości, najczęściej zabezpieczone hipotecznie. W wyniku powiązania tych sektorów zauważalny jest wyraźny związek np. pomiędzy dynamiką cen mieszkań a dostępnością kredytu hipotecznego i skalą akcji kredytowej prowadzonej przez banki. Można nawet mówić o finansjalizacji cyklu koniunkturalnego na rynku nieruchomości. Zjawisku finansjalizacji poświęcono już wiele pozycji w literaturze światowejE. Stockhammer, Financialisation and the Slowdown of Accumulation, „Cambridge Journal of Economics” 2004/28(5); T.I. Palley, Financialisation: What is and Why it Matters, Political Economy Research Institute, University of Massachusetts Amherst, „Working Papers” 2007/153., a także kilka w literaturze polskojęzycznejJ. Żyżyński, System finansowy a gospodarka realna: między służebnością a wyobcowaniem, „Ekonomista” 2006/4, s. 527–549; R. Barczyk, M. Lubiński, W. Małecki, Banki a cykle koniunkturalne, Warszawa 2014.. Najogólniej – przez finansjalizację, określaną czasem również jako kapitalizm finansowy, rozumie się radykalny wzrost znaczenia sektora finansowego w gospodarce, a także wyraźny wzrost motywacji finansowej w działalności gospodarczejW. Małecki, Finansjalizacja cykli koniunkturalnych i jej konsekwencje dla polityki stabilizacyjnej, „Gospodarka Narodowa. The Polish Journal of Economics” 2016/284(4), s. 49..

Biorąc pod uwagę dotychczasowe wyniki badań, można stwierdzić, że cykliczność jest strukturalną cechą rynku nieruchomości, a kluczowym elementem związanym z oceną stanu tego rynku jest określenie jego fazy cyklu. Najczęściej dokonuje się tego za pomocą mierników ilościowych, które wskazują, czy rynek jest w fazie rozkwitu, fazie spadkowej, czy też recesji. W praktyce za podstawowy miernik najczęściej przyjmuje się liczbę sprzedanych mieszkań, która wskazuje ogólne tendencje popytowe na rynku nieruchomości, a także ceny mieszkań czy też wielkość akcji kredytowej prowadzonej przez instytucje finansowe. Poniżej, bazując na przykładzie polskiego rynku nieruchomości w latach 2010–2022, dokonano weryfikacji wskazanych powyżej teorii dotyczących cykliczności rynku nieruchomości i ich przydatności do podejmowania decyzji przez interesariuszy tego rynku. Do analiz wykorzystano dane publikowane przez Narodowy Bank PolskiJ. Łaszek, Raport o sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2022 r., Narodowy Bank Polski, Warszawa 2023, https://nbp.pl/wp-content/uploads/2023/09/Raport-o-sytuacji-na-rynku-nieruchomosci-mieszkaniowych-i-komercyjnych-w-Polsce-w-2022-r.pdf (dostęp: 30.09.2023 r.)., Główny Urząd StatystycznyGłówny Urząd Statystyczny, https://stat.gov.pl/obszary-tematyczne/infrastruktura-komunalna-nieruchomosci/ (dostęp: 30.09.2023 r.)., Biuro Informacji KredytowejBiuro Informacji Kredytowej SA, Analizy rynkowe, https://media.bik.pl/analizy-rynkowe (dostęp: 30.09.2023 r.).oraz Urząd Komisji Nadzoru FinansowegoUrząd Komisji Nadzoru Finansowego, Dane miesięczne sektora bankowego – lipiec 2023, https://www.knf.gov.pl/publikacje_i_opracowania/dane_statystyczne (dostęp: 30.09.2023 r.)..

Źródło: opracowanie własne na podstawie danych GUS oraz NPB.

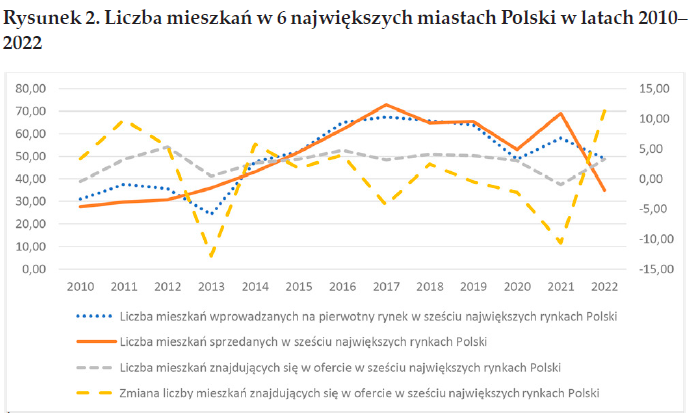

Analizując dane dotyczące rynku mieszkaniowego w Polsce w ujęciu liczbowym, można zauważyć, że widoczny jest wyraźny jego wzrost w okresie ostatnich 13 lat (rysunek 1). Polski rynek nieruchomości wszedł w fazę rozwoju około 2013 r., na co wpływ miała poprawiająca się koniunktura gospodarcza oraz łagodna polityka monetarna i fiskalna, co w tamtym okresie nie stanowiło zagrożenia dla stabilnego rozwoju rynku nieruchomości. Pierwsze sygnały wskazujące na zaburzenia na rynku nieruchomości w Polsce zaczęły pojawiać się około 2018 r., kiedy to zaobserwowano pierwsze symptomy presji inflacyjnej na rynku, a także sygnały o niewystarczającej podaży mieszkań na rynku polskim. Jednak i w tym okresie nie spowodowało to drastycznych zmian tendencji na rynku mieszkaniowym. Największe zmiany na tym rynku miały miejsce w ostatnim okresie, tj. w latach 2020–2022, kiedy to nastąpiły silne szoki popytowo-podażowe, takie jak wybuch pandemii COVID-19 czy wojna w Ukrainie, które istotnie wpłynęły na ten rynek. Dodatkowo negatywnie na rynek mieszkaniowy w Polsce w tym okresie wpłynęła sytuacja gospodarcza w kraju, w szczególności wysoka inflacja, która przełożyła się na zaostrzenie polityki monetarnej, której konsekwencją był wzrost kosztów kredytów, a tym samym ograniczenie dostępności do istotnego źródła finansowania zakupu nieruchomości, jakim jest kredyt bankowy.

Tendencje te widać wyraźnie na przykładzie danych dotyczących 6 największych miast Polski, które to dane wskazują, że analizy tych rynków mogą stanowić podstawę do prognozowania zmian dla całego rynku – rysunek 2. Cykliczność obrazuje również zmiana liczby mieszkań znajdujących się w ofercie sześciu największych rynków nieruchomości Polski. W kluczowych dla rynku okresach zmiana ta była ujemna (prawa oś na wykresie), co wiązało się ze spadkiem popytu na rynku w latach 2013, 2017 i 2021.

Źródło: opracowanie własne na podstawie danych GUS oraz NPB.

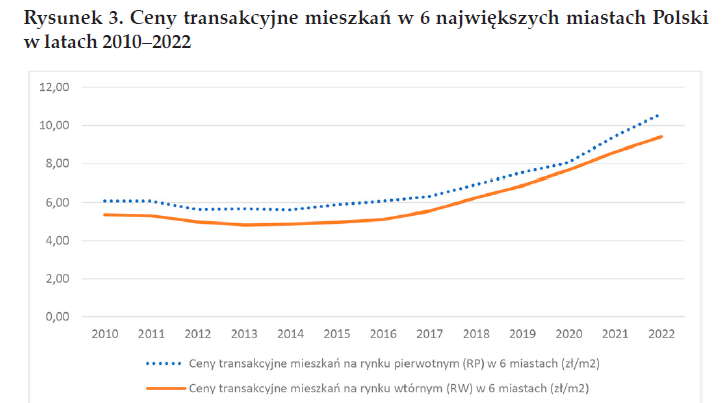

Co ciekawe, mimo widocznych zmian w popycie i podaży mieszkań w tych miastach ceny transakcyjne systematycznie wzrastały, tak na rynku pierwotnym (wzrost o ponad 75% w latach 2010–2022), jak i wtórnym (wzrost o ponad 85% w latach 2010–2022), jak również ceny mieszkań – rysunek 3.

Źródło: opracowanie własne na podstawie danych GUS oraz NPB.

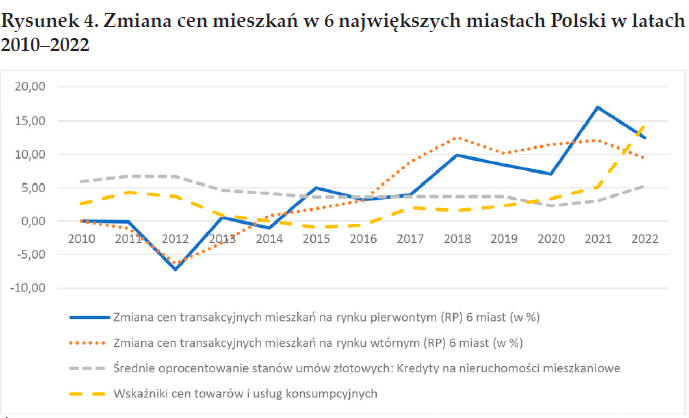

Warto również zwrócić uwagę na to, że zmiany cen transakcyjnych mieszkań zarówno na rynku pierwotnym, jak i wtórnym były istotnie dodatnio skorelowane ze wskaźnikiem cen towarów i usług konsumpcyjnych, a ujemnie skorelowane z wysokością średniego oprocentowania kredytów na nieruchomości mieszkaniowe, co wskazywało na racjonalną reakcję rynku wywołaną zmianą inflacji, a także dostępnością finansowania zakupu nieruchomości kredytem. Interesujące jest również to, że w latach 2010–2014 poziom inflacji przewyższał wzrost cen transakcyjnych mieszkań, a do 2015 r. tendencja ta została zmieniona i zmiany cen transakcyjnych znacząco przewyższały poziom inflacji. Kolejno od 2017 r. nastąpiła widoczna zmiana cen transakcyjnych mieszkań na rynku pierwotnym i wtórnym, która przewyższała średnie oprocentowanie kredytów mieszkaniowych, co wskazuje, że rynek mieszkaniowy stał się dobrem inwestycyjnym, chroniącym inwestora lub nabywcę przed utratą wartości pieniądza – rysunek 4.

Źródło: opracowanie własne na podstawie danych GUS oraz NPB.

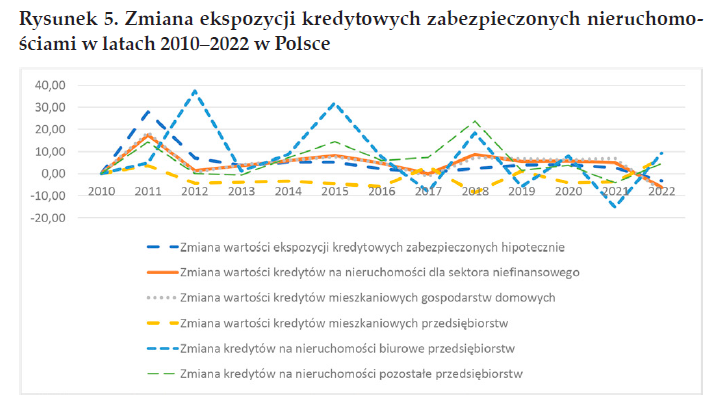

Analizując rynek finansowy pod kątem ekspozycji kredytowych dotyczących sektora nieruchomości, można zauważyć jego cykliczność – rysunek 5. Szczególnie jest to widoczne w analizie dynamicznej pokazującej zmianę wartości ekspozycji kredytowych w poszczególnych kategoriach. Wszystkie z przedstawionych obszarów wykazywały znaczne wahania w okresie 2010–2018, po czym nastąpiło spowolnienie tych zmian, co wskazuje na ograniczenie działalności kredytowej przez instytucje finansowe.

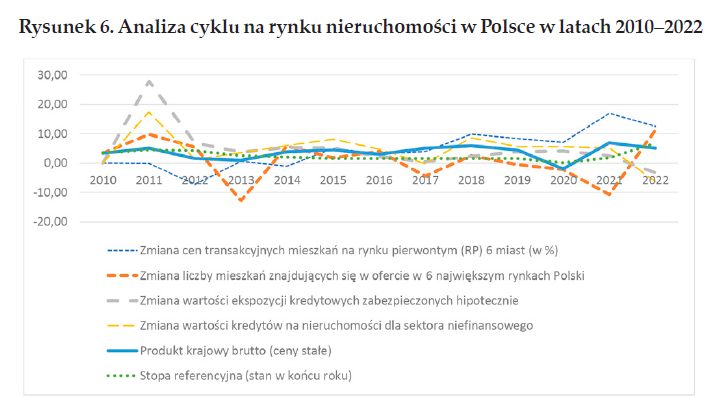

Na rysunku 6 przedstawiono wybrane charakterystyki rynku nieruchomości i odpowiadające mu dane dotyczące sektora finansowego, a także dane charakteryzujące stan gospodarki dla Polski za lata 2010–2022.

Źródło: opracowanie własne na podstawie danych GUS oraz NPB.

Dane te stanowią podsumowanie powyższych rozważań i niewątpliwie wskazują na powiązanie między cyklem na rynku nieruchomości i cyklem koniunkturalnym.

Podsumowanie

Rynek nieruchomości jest niewątpliwie istotnym segmentem gospodarki, który w najbliższym czasie może jeszcze zwiększać swoje znaczenie. Analiza procesów na polskim rynku nieruchomości dowodzi, że zachodzące na nim zmiany były wynikiem oddziaływania czynników zewnętrznych (egzogenicznych), ze szczególnym uwzględnieniem wpływu sektora finansowego. Należy oczywiście pamiętać, że koniunktura na rynku nieruchomości jest ściśle związana z aktywnością całej gospodarki, a przeprowadzone analizy wskazują, że rozwój rynku nieruchomości ma charakter cykliczny. Można zatem stwierdzić, że rynek ten zachowuje się procyklicznie. Związane jest to między innymi z wysokością stóp procentowych kredytów hipotecznych oraz zachowaniem uczestników rynku, dla których nabywanie nieruchomości jest często rodzajem inwestycji, bez względu na to, czy są to nabywcy indywidualni, czy instytucjonalni. System finansowania nieruchomości jest jednym z najistotniejszych czynników długofalowego rozwoju lub destabilizacji tego rynku. Może on wpływać zarówno pozytywnie, jak i stać się czynnikiem destabilizującym rynek mieszkaniowy przez kreowanie nadmiernego popytu w wyniku kierowania na ten rynek zbyt dużej ilości środków w postaci kredytów hipotecznych w fazie wzrostu koniunktury lub gwałtowne hamowanie popytu działaniami ograniczającymi kredytowanie rynku mieszkaniowego w okresie załamania się tendencji wzrostowychG. Główka, Determinanty i skutki wahań koniunkturalnych na współczesnym rynku nieruchomości mieszkaniowych, „Zeszyty Naukowe Uniwersytetu Ekonomicznego w Krakowie” 2018/975(3), s. 9–22, s. 16.. Należy więc stwierdzić, że powiązanie między koniunkturą gospodarczą a koniunkturą rynku nieruchomości przy jednoczesnym wpływie sektora finansowego jest niepodważalne.

Zasadniczym problemem oraz przestrzenią do dalszych badań jest odpowiedź na pytanie, czy możliwe jest uwzględnienie roli sektora finansowego w skutecznym zapobieganiu przekształcania się cykli koniunkturalnych na rynkach nieruchomości w kryzysy destabilizujące gospodarkę. Z przeprowadzonych analiz wydawać by się mogło, że sterowanie popytem na rynku nieruchomości w znaczący sposób wpływa na zmniejszenie ryzyka powstawania baniek spekulacyjnych, które zagrażają stabilności systemowej. Pojawia się tu zatem istotne wyzwanie dla instytucji publicznych dotyczące wprowadzenia takich regulacji na rynku nieruchomości, których celem byłoby prowadzenie działań ograniczających amplitudę wahań koniunkturalnych i tym samym ryzyko zaburzeń w funkcjonowaniu gospodarki. Niewątpliwie konieczne będzie wykorzystanie do tego instrumentów polityki pieniężnej, jak również ostrożnościowych regulacji nadzorczych i odpowiedniej polityki finansowej oraz mieszkaniowej.